Quanto custa um departamento de crédito interno?

Aqui mostramos os principais custos e responsabilidades.

Introdução

Em muitas empresas, o processo de concessão de crédito ainda é improvisado.

O comercial decide com base em confiança, ou o gerente financeiro assume, mesmo já sobrecarregado.

Quando o volume cresce, ou os riscos aumentam, surge a ideia de estruturar um departamento de crédito.

Mas quanto custa manter essa estrutura do jeito certo?

Neste artigo, mostramos os principais custos e responsabilidades — para que a decisão seja técnica e consciente.

O analista de crédito: profissional técnico e essencial

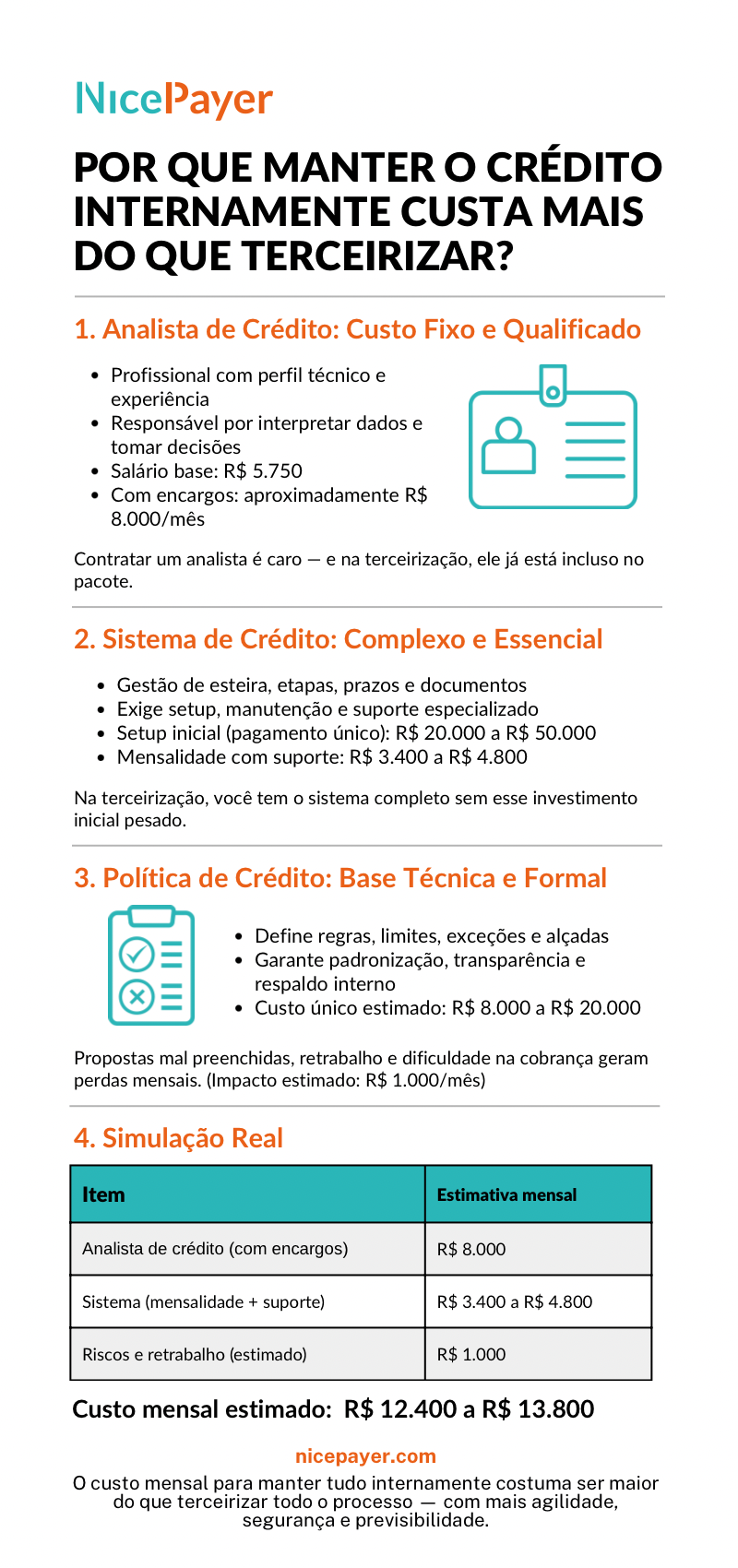

O analista de crédito é a figura central no processo.

É ele quem avalia riscos, interpreta dados, realiza consultas e aplica critérios da política.

Esse profissional precisa ter conhecimento técnico, experiência prática e postura de responsabilidade.

- Salário médio mensal de um analista de crédito pleno: R$ 5.750

- Com encargos e benefícios (INSS, FGTS, 13º, férias): cerca de R$ 8.000 por mês

Se houver necessidade de cobertura, revezamento ou volume alto de propostas, o custo naturalmente aumenta.

Sistema de crédito: complexidade e custo elevado

Para garantir rastreabilidade, segurança e controle, é necessário um sistema específico para gestão da esteira de crédito.

Planilhas, e-mails e mensagens não dão conta da operação.

Sistemas de mercado com os recursos certos — esteira, regras, históricos, segurança e controle de documentos — têm custo elevado.

Além da mensalidade, existe o custo de implantação (setup), suporte e atualizações.

Exemplos reais de custo:

- Setup inicial (pagamento único): R$ 20.000 a R$ 50.000

- Mensalidade com suporte técnico: R$ 3.400 a R$ 4.800/mês

- Total mensal estimado com sistema: R$ 3.400 a R$ 4.800

Infográfico:

Política de crédito: técnica, formal e com custo

Outro ponto que muitas empresas ignoram é o custo da elaboração da política de crédito.

Esse documento é a base técnica de todo o processo: define regras, limites, exceções, fluxos e responsabilidades.

Criar uma política robusta exige:

- Diagnóstico do modelo de negócio

- Definição de critérios por segmento

- Estruturação de fluxos internos

- Aprovação formal com diretores e áreas envolvidas

Custo estimado da política de crédito (valor único):

R$ 8.000 a R$ 20.000, dependendo do porte da empresa

É um custo único, mas obrigatório para que o processo funcione com segurança e coerência.

Riscos e perdas operacionais

Além dos custos diretos, há impactos indiretos que não aparecem no orçamento:

- Retrabalho por falhas de processo

- Perda de tempo com propostas mal preenchidas

- Atraso na liberação por falta de fluxo claro

- Decisões tomadas sob pressão, sem critérios

- Dificuldade de cobrança futura por falta de garantias formais

Esses prejuízos afetam diretamente o caixa e a previsibilidade da empresa.

Estimativa de impacto operacional (mensal): R$ 1.000

Simulação prática de custo mensal

Custos estimados para um departamento de crédito interno:

1º - Item:

Analista de crédito (com encargos)

1ª - Estimativa mensal:

R$ 8.000

2º - Item:

Sistema de crédito (mensalidade + suporte)

2ª - Estimativa mensal:

R$ 3.400 a R$ 4.800

3 - Item:

Retrabalho e perdas operacionais (estimado)

3ª - Estimativa mensal:

R$ 1.000

Custo total estimado por mês:

R$ 12.400 a R$ 13.800

Custos únicos adicionais (não inclusos no mensal):

- Setup de sistema: R$ 20.000 a R$ 50.000

- Política de crédito: R$ 8.000 a R$ 20.000

Conclusão

Manter um processo de crédito interno vai além da contratação de um analista.

É necessário investir em tecnologia, estrutura e, principalmente, método.

Mesmo empresas organizadas acabam subestimando o custo de manter o crédito funcionando com segurança e controle.

Essa conta precisa ser feita com frieza:

O custo mensal para manter tudo internamente costuma ser maior do que terceirizar todo o processo — com mais agilidade, segurança e previsibilidade.

Essa é a reflexão que precisa estar pronta antes de decidir o próximo passo.

Wenderson Wanzeller

1100 visualizações no total.