Erros Mais Comuns na Análise de Crédito

Confira os erros mais comuns cometidos por empresas.

Introdução

A análise de crédito empresarial é uma ferramenta estratégica, mas muitos negócios ainda tratam esse processo de forma improvisada.

O resultado são decisões frágeis, aumento da inadimplência e impactos diretos no fluxo de caixa.

Neste artigo, apresentamos os erros mais comuns cometidos por empresas na concessão de crédito e como evitá-los com estrutura, método e responsabilidade.

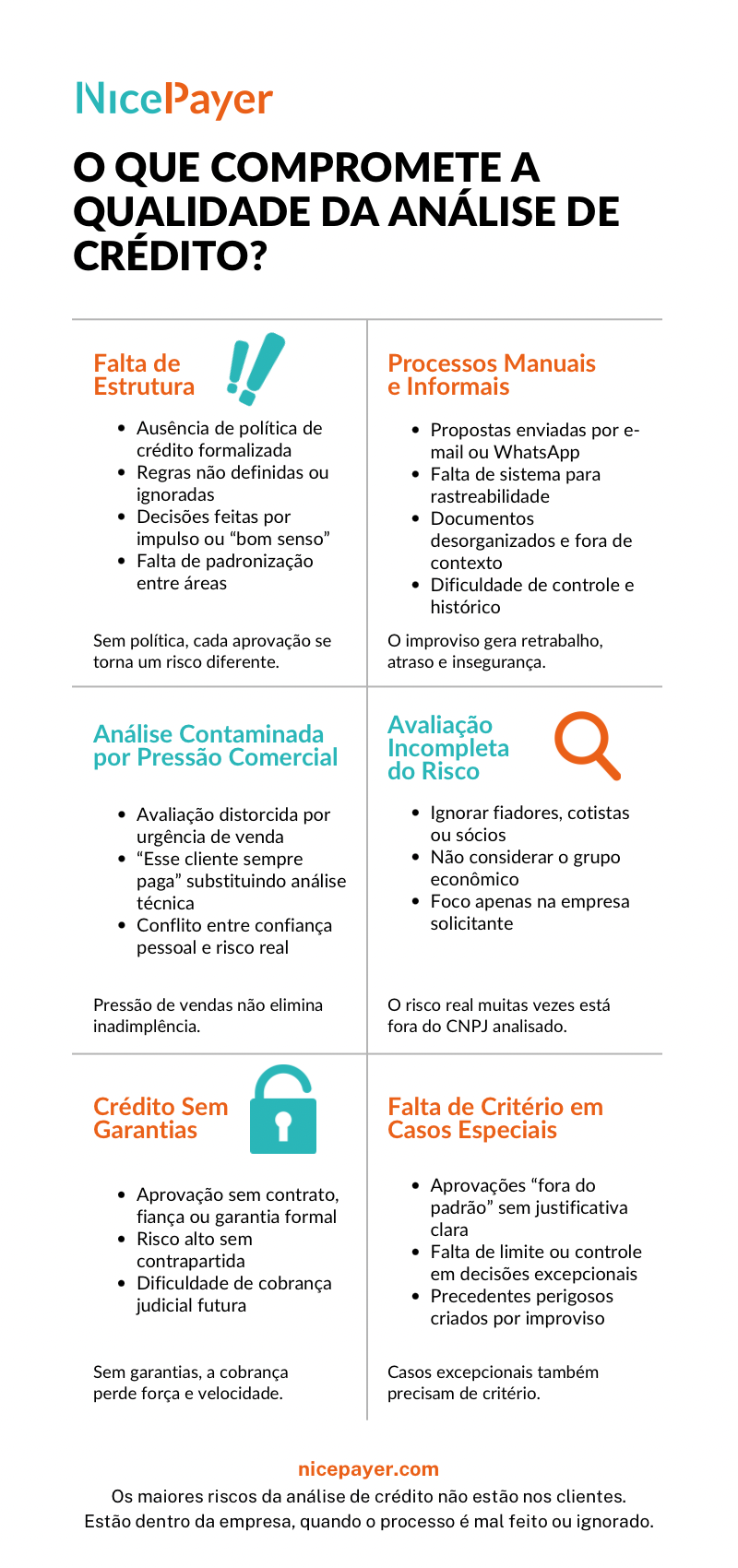

Falta de Política de Crédito Formalizada

Um dos erros mais recorrentes é não ter uma política de crédito clara, escrita e validada pela diretoria.

Sem isso, as decisões passam a ser subjetivas, baseadas em intuição ou pressão circunstancial.

A política de crédito define:

- A documentação obrigatória por tipo de cliente;

- O fluxo de aprovação (quem analisa, quem decide);

- Os critérios para exceções e os limites de alçada.

Sem essas diretrizes, a empresa fica vulnerável a decisões contraditórias e perdas operacionais.

Processo Manual e Descentralizado

Conduzir o processo de análise por e-mail, planilhas ou mensagens isoladas é um erro operacional grave.

Sem um sistema integrado, as informações se perdem, os documentos se fragmentam e o controle da operação se enfraquece.

Esse tipo de fluxo gera:

- Retrabalho frequente;

- Dificuldade de rastreabilidade;

- Perda de tempo na comunicação entre setores;

- Risco jurídico por falta de evidências documentais.

A ausência de controle enfraquece a análise e compromete a agilidade da concessão.

Decisões Baseadas em Pressão Comercial

A pressão da equipe de vendas pode distorcer o processo de análise.

Frases como “esse cliente sempre paga”, ou “é um negócio estratégico”, são comuns — mas perigosas quando não fundamentadas.

A área de crédito existe para proteger o caixa da empresa, e não para atender a urgências comerciais sem análise técnica.

Concessões fora do critério geram inadimplência e conflitos internos.

Infográfico:

Desconsiderar Fiadores, Sócios e Grupo Econômico

Limitar a análise à empresa que solicita o crédito é um erro crítico.

É essencial avaliar o contexto completo:

- A situação cadastral e patrimonial dos fiadores;

- O histórico e lastro dos sócios;

- As empresas relacionadas dentro do grupo econômico.

Muitos casos de inadimplência poderiam ser evitados com uma análise ampla, que enxergasse o comportamento financeiro como um todo — não apenas da empresa solicitante.

Ausência de Garantias em Operações de Risco

É comum ver empresas aprovando crédito relevante sem qualquer garantia formal.

A falta de fiança, contrato, ou vínculo jurídico concreto enfraquece a posição da empresa em caso de inadimplência.

Formalizar garantias é prática comum no setor financeiro, e deve ser aplicada em operações de risco elevado ou fora do perfil padrão.

Negócios sérios protegem o que concedem.

Falta de Critério em Casos Excepcionais

Casos atípicos existem: empresas recém-criadas, grandes pedidos em datas sazonais, ou clientes sem histórico, mas com potencial.

O erro está em tratar essas situações com base em sensações, e não em regras.

A política de crédito precisa prever como lidar com exceções: quem pode aprovar, com base em quais critérios, e com quais limites.

Sem isso, decisões pontuais viram precedentes problemáticos.

Conclusão

Grande parte das perdas com inadimplência nasce na origem: um processo de crédito mal feito, desorganizado ou emocional.

Evitar esses erros comuns é essencial para transformar a concessão de crédito em uma ferramenta estratégica.

Com política clara, sistema estruturado e uma análise técnica rigorosa, a empresa reduz riscos, aumenta a previsibilidade financeira e fortalece suas vendas.

Wenderson Wanzeller

1101 visualizações no total.