Como Analisar Crédito de Clientes Pessoa Jurídica (PJ)

Avaliar o crédito de uma empresa requer mais do que documentos.

Introdução

Avaliar o risco de crédito de uma empresa requer mais do que documentos.

É preciso interpretar dados, compreender o contexto, e tomar decisões equilibradas entre segurança e estratégia comercial.

Neste artigo, apresentamos os critérios e práticas fundamentais para conduzir uma análise de crédito empresarial eficiente, técnica e estruturada.

A Base: Política de Crédito Formalizada

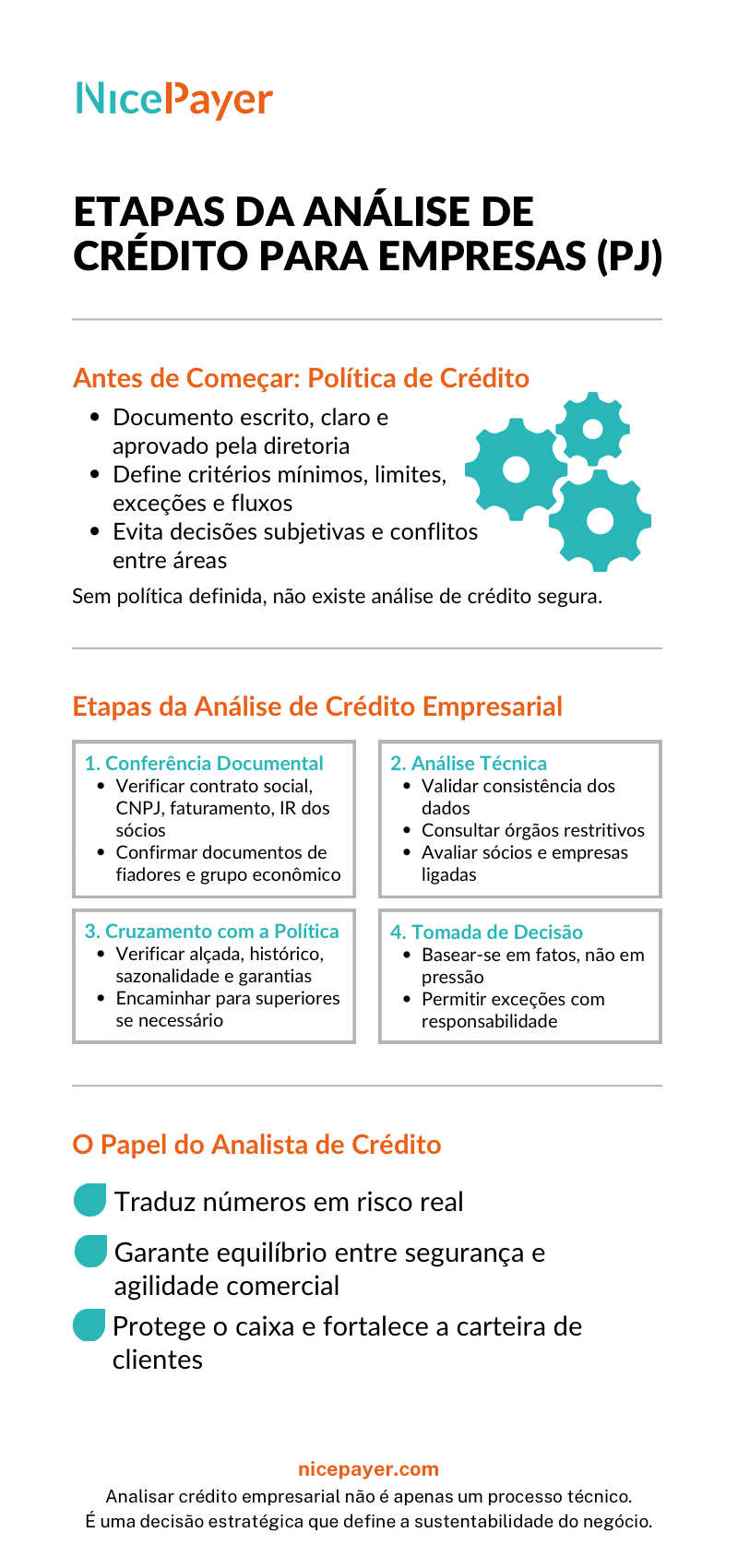

Antes de qualquer análise individual, a empresa precisa ter uma política de crédito clara, por escrito, acessível e aprovada pela diretoria.

É esse documento que estabelece as regras, os limites, os fluxos de aprovação e os critérios mínimos para concessão.

A política de crédito deve indicar:

- A documentação obrigatória por tipo de cliente (PJ, grupo econômico, fiadores);

- O fluxo da proposta: quem insere, quem analisa, quem aprova;

- As regras para exceções, limites de alçada e critérios de cobrança.

Sem isso, cada caso vira uma decisão subjetiva — e isso abre espaço para conflitos internos, decisões contraditórias e prejuízos operacionais.

Primeira Etapa: Conferência Documental

A análise começa com o recebimento da proposta e da documentação mínima:

- Contrato social, alterações, CNPJ;

- Identidade e imposto de renda dos sócios e cotistas;

- Comprovante de faturamento;

- Certidões negativas;

- Dados dos fiadores (quando exigidos);

- Documentação do grupo econômico (se houver).

É nessa fase que o departamento de cadastro realiza a triagem inicial, verificando se a documentação está completa e atualizada.

Segunda Etapa: Análise Técnica

Com os documentos em mãos, a proposta segue para o analista de crédito.

Aqui, a análise vai além da papelada: envolve leitura estratégica e interpretação de risco real.

O analista deve:

- Validar a consistência das informações fornecidas;

- Observar sinais de alerta (dados incompatíveis, baixa liquidez, endividamento);

- Analisar consulta de órgãos restritivos (SPC, Serasa, protestos, ações judiciais);

- Analisar o comportamento dos sócios em outras empresas;

- Avaliar a estrutura do grupo econômico, quando aplicável.

Um analista experiente não olha apenas o que está declarado. Ele lê o contexto e enxerga o que está por trás dos números.

Infográfico:

Terceira Etapa: Cruzamento com a Política

A proposta deve ser confrontada com os critérios da política de crédito.

Se o valor solicitado estiver dentro do limite de alçada do analista, ele pode aprovar. Caso contrário, encaminha para o superior hierárquico ou comitê.

Nessa etapa, é importante considerar:

- Histórico do cliente com a empresa;

- Sazonalidade da venda (Black Friday, fim de ano, expansão);

- Avaliação do vendedor (desde que documentada e justificada);

- Existência de garantias formais.

Quarta Etapa: Tomada de Decisão com Responsabilidade

A decisão deve sempre ser baseada em fatos, não em pressão comercial.

Em casos especiais — como empresas recém-abertas com sócios de alto patrimônio — a política pode prever exceções com aprovação superior.

Já em situações de alto risco, com inconsistências, blindagens jurídicas ou ausência de garantias, a negativa é a decisão técnica mais correta.

O Papel do Analista de Crédito

O analista de crédito é um profissional estratégico, não apenas operacional.

É ele quem garante que a empresa venda com segurança, sem travar o comercial, mas também sem expor o caixa.

Sua função exige:

- Conhecimento técnico;

- Visão crítica;

- Rigor processual;

- E sensibilidade para casos fora do padrão.

Empresas que contam com analistas experientes tomam decisões mais acertadas, protegem sua carteira e aumentam a capacidade de crescimento.

Conclusão

Analisar crédito de clientes pessoa jurídica é uma tarefa que exige método, critério e inteligência.

Não basta reunir documentos. É preciso entender o cliente, o mercado e os riscos que ele representa.

Com uma política clara, um fluxo bem definido e analistas preparados, a empresa transforma o crédito concedido em uma ferramenta de crescimento sólido e sustentável.

Wenderson Wanzeller

1103 visualizações no total.